上海土地市场上,民企又成最大变量。

3月28日,上海第三批次土地拍卖落下帷幕,四宗涉宅地块全部成交,总揽金138.35亿元,最高溢价率达40%。这场土拍,不仅延续了上海楼市“核心定价”的逻辑,更透露出民企重返核心“战场”、市场结构性分化加剧的深层信号。

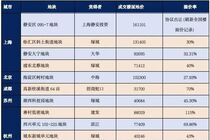

本次出让的四宗地块呈现“冰火两重天”格局:核心区域争夺白热化,远郊地块遇冷明显。

最引人关注的当属静安大宁地块,民企大华集团以24.86亿元、32.31%溢价率竞得,楼面价92659元/平方米刷新区域纪录。该地块毗邻地铁1号线延长路站,周边二手房均价已突破11万元/平方米,未来新房售价或达14万元/平方米,将成为静安房价新标杆。

该地块的成交具有标志性意义——这是继2024年12月徐汇龙华地块后,上海土拍市场再次由民企主导核心地块争夺。大华集团的强势出手,折射出民企资金实力的阶段性复苏。中指研究院数据显示,2025年一季度(截至3月27日),22城累计拿地金额中,民企占比24%,较2024年全年提升7个百分点。

“当前房企更关注利润率与安全性,核心城市优质地块成为避险首选。”中指研究院分析称。

另一宗浦东北蔡地块以40%封顶溢价率成为市场沸点,绿城中国最终通过“29.16亿元 配建”条件摘牌,楼面价71400元/平方米。值得关注的是,该地块成交标志着上海核心区地价半年内完成“三级跳”,从 2024年9月的10.1万元/平方米跃升至当前的15.8万元/平方米,折射出核心区土地价值的急速重构。

绿城中国连续深耕上海核心板块,其“法式”等产品已在前滩、徐汇滨江等地形成“10万元 ”定价权;大华集团深耕静安战略成效显著,打造“大宁国际社区”产品系,区域标杆项目去化周期缩短至3个月,推动板块房价预期突破9万元/平方米。这种“以产带销”的模式,正重塑上海高端住宅市场格局。

闵行紫竹地块由象屿集团以66.79亿元竞得,18.97%的溢价率虽不及前两者,但其依托兰香湖生态与“大零号湾”科技产业定位,剑指改善型客群;青浦西岑地块则以底价成交,其价值兑现更依赖华为研发基地与长三角科创走廊的长期红利。相比之下,临港、金山等远郊区域库存压力持续,去化周期超18个月,市场分化态势进一步凸显。

数据显示,上海中心城区住宅用地供应已连续3年收缩,2024年仅计划出让12宗涉宅地块,而常住人口年均增长超20万,供需矛盾持续推高核心区地价。浦东北蔡板块楼面价从去年5.5万元/平方米飙升至7.14万元/平方米,正是土地稀缺性溢价的典型样本。

市场集中度同步提升,倒逼产品升级。上海中原地产首席分析师卢文曦表示,内环内通过容积率2.0以下的低密地块竞品质,强化高端居住功能;郊区则以青浦西岑、闵行紫竹等产城融合组团,构建15分钟科创生活圈,配套5%人才公寓承接长三角产业人口。

“上海房地产市场正从规模扩张转向能级跃迁。”58安居客研究院院长张波则表示,当房企拿地集中度升至 65%、产品系转向定制化开发时,楼市将经历从规模扩张向“品质溢价 生态价值 产城融合”的能级蜕变,土地市场的结构性分化实质是城市空间价值图谱的重构进程,最终服务于全球科创中心、国际文化大都市战略定位的深层需求。

上海土拍的热度并非孤例。同日,杭州土拍市场以115.39%的溢价率刷新年内单价地王纪录(蒋村地块楼面价8.8万元/平方米),成都、北京等地也频现高溢价成交。这种多地联动的热度表明,房企对核心城市新房销售回稳的预期增强,且年初拿地可加速周转,支撑全年业绩。同时,上海与杭州等城市的土地高价成交,或进一步锚定未来新房价格预期,推动房价结构性调整。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业